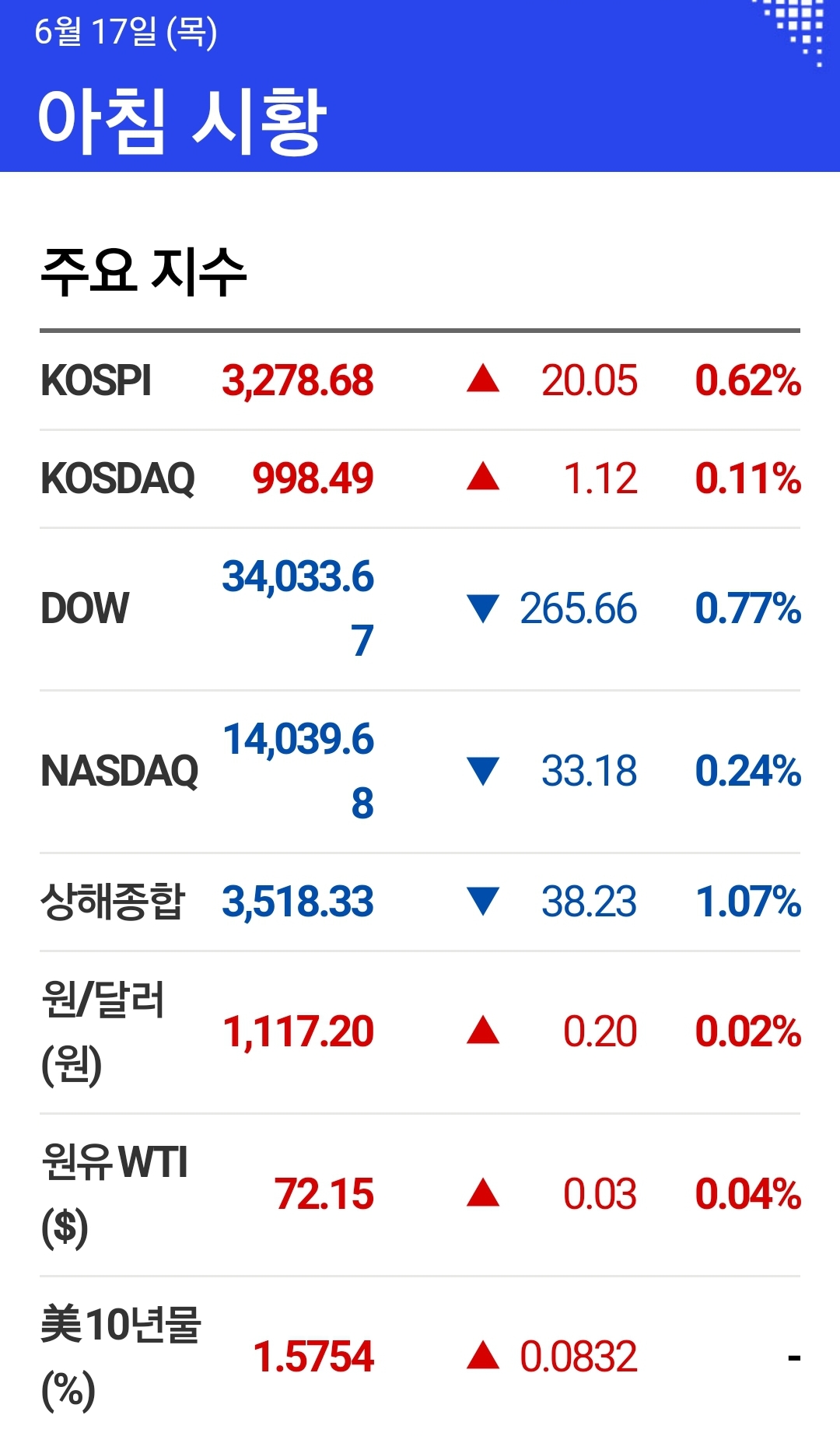

210617 오늘 국내외 주식현황

오늘 주식현황은

시장 예상보다 다소

매파적인 FOMC 결과를

확인하면서

지난밤 미국 증시는 하락하였습니다.

Fed는 지난 3월과 비교하여

더 빠른 시일 내

금리인상을 고려하는 듯한 인상을 심어주었습니다.

양적완화를 축소하는 결정 또한

시장 예상보다

빨라질 수 있음을 시사했습니다.

6월 성명서가 발표되기 직전까지 지수는 낙폭을 확대했습니다. 그러나 파월 의장의 기자회견이 진행되면서 하락 폭을 일부 만회하는 모습을 보였습니다.

이날 S&P500지수는

전일 대비 0.54%,

다우지수는 0.77% 내렸습니다.

기술주 비중이 높은 나스닥은 0.24% 하락하며 여타 지수 대비 제한된 낙폭을 보였습니다.

필라델피아 반도체 지수는 0.77%,

중소형 지수 러셀2000은 0.12% 하락했습니다.

시가총액 상위에 포진한

대형 기술주들은

엇갈린 모습을 보였습니다.

애플과 아마존 그리고 테슬라는

1% 미만의 상승세를 보인 반면 마이크로소프트와 알파벳은 0.5% 미만의 하락세를 보였습니다.

페이스북은 1.7% 내렸습니다.

연방준비 위원들의

금리 인상 전망을 담은 점도표에는

지난 3월과 비교해 변화가 확인됐습니다.

당초 2023년 말까지

제로 금리를 이어갈 것이란 전망이 점도표에 반영되어 있었습니다.

그러나

이날 공개된 자료에는

2023년 2회 인상이 가능할 수도 있단 전망이 제시됐습니다.

2022년에 금리인상을 전망하는

연방준비 위원들도 대폭 증가한 것이 특징입니다.

그러나 파월 의장은

점도표가 FOMC의 결정을 대표하지 않는다고 말했습니다.

더불어 양적완화 축소를 뜻하는

테이퍼링에 대해서도 언급이 있었습니다.

파월 의장은 오는 7월 FOMC에서 테이퍼링을 할 수 있는 경제 여건이 되어있는지 측정하겠다고 언급했습니다.

여러모로

시장 예상보다 매파적인 신호가 확인되면서 미 국채 10년물 금리는 8bp 이상 급등하면서 단숨에 1.6%선에 근접했습니다.

단 세부항목을 살펴보면 실질금리가 큰 폭으로 오른 반면 기대 인플레이션은 하락하는 모습이 나타났습니다.

업종별로 살펴보면 경기소비재 섹터만 0.16% 올랐고 여타 업종은 모두 하락세를 기록했습니다.

그중에서

유틸리티와 필수소비재 그리고 소재 업종의 낙폭이 두드러졌습니다.

금번 FOMC 결과는

시장 예상보다 분명 긴축적이였습니다.

그러나

시장 변동이 긴축 서프라이즈에 비교해 제한적이였다는 점에 주목해야 겠습니다.

성장주 유형이 나름 안정적 모습을 보인 것도 긍정적입니다.

이를 감안하면 국내 증시 변동성 또한 제한될 것으로 예상됩니다.