주택청약종합저축 소득공제조건 신청가능주택 가입가능은행을 알아봅니다

정말 내집을 하나 가지고 싶은데 어떻게 시작해야 될 지 잘 모르겠네요

이런 분들을 위해서 오늘은 주택청약종합저축에 대해서 알아보도록 하겠습니다.

예전에는 새 아파트를 사려면 자신이 사려는 아파트가 시나 한국토지주택공사에서 지은 건지, 건설사 단독으로 지은 건지, 전용면적이 85제곱미터 이하인지, 또는 그 이상인지에 따라 청약저축, 청약부금, 청약예금, 주택청약종합저축 중에 골라서 가입을 해야만 했습니다.

하지만 2015년 9월 1일 부터 이 4가지 통장이 주택청약종합저축으로 통합이 되었습니다.

주택청약종합저축

청약저축, 청약부금, 청약예금에 이미 가입한 사람들의 경우는 계속 유지가 되고 청약도 할 수 있지만 신규로 가입하시는 분들은 불가능하며 주택청약종합저축은 다른 예적금 상품보다 금리가 높고, 소득공제 혜택도 주어지게 됩니다.

주택청약종합저축은 아파트청약 자격을 갖추기 위한 필수품이 되었습니다.

일반분양으로 아파트 한채를 장만하기는 정말 어려워졌는데요

청약경쟁은 갈수록 치열해져서 국민주택이나 민영주택에 당첨되려면 1순위 자격조건을 충족해야 그나마 성공률이 높은데 주택청약종합저축에 가입한 무주택세대주는 소득공제도 받을 수 있으니 아직 없으신 분들은 필수적으로 만들어 두시는 것이 좋습니다.

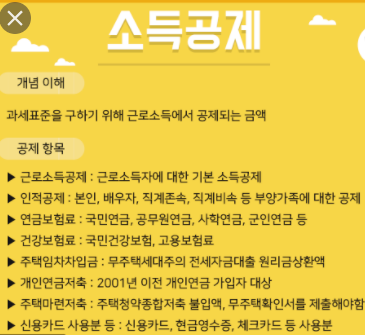

소득공제 조건

아무나 소득공제를 받을 수 있는 것은 아닙니다.

1. 소득공제 대상자

총 급여액이 7000만원 이하 근로자이면서 무주택세대주는 공제 받을 수 있습니다.

2. 소득공제 조건

과세연도 12월 31일 까지 가입은행에 "무주택확인서"를 제출하신 분에 한합니다.

3. 소득공제 한도

해당 과세연도 연간 240만원 한도인 납부분의 40%인 96만원이 한도입니다.

단 이러한 부분은 가입일로부터 5년 이내에 해지를 하거나 85제곱미터를 초과하는 주택에 당첨이 되면 소득공제 추징 대상자가 될 수 있으며 주택청약종합저축 소득공제는 2022년 12월 31일까지 적용기간이 연장되었습니다.

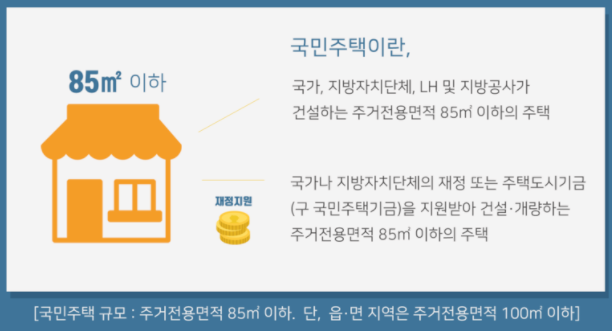

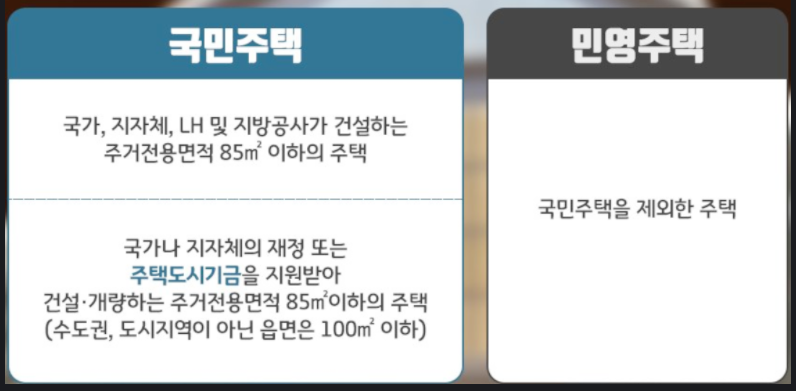

신청가능 주택

주택청약종합저축으로는 국민주택뿐만이 아니라 민영주택도 신청할 수 있습니다.

여기서 국민주택이라 함은 국가, 지방자치단체, LH공사 등에서 짓거나 주택도시기금 등의 지원을 받아 건설하는 85제곱미터 이하 주택을 말하며

민영주택은 민간건설업체가 주택도시기금의 지원 없이 짓거나 전용면적 85제곱미터를 초과하는 주택을 가리킵니다.

가입가능 은행

우리은행, KB국민은행, IBK기업은행, NH농협, 신한은행, KEB하나은행, 대구은행, 부산은행, 경남은행

이렇게 주택청약종합저축은 대한민국 국민, 국내에 거주하는 재외동포 및 외국인이라면 누구나 가입할 수 있습니다.

단, 1인 1통장만 가능하고 은행이 다르다 하더라도 추가 가입은 불가능합니다.

매월 2~50만원까지 자유롭게 납입이 가능하며 잔액이 1500만원 미만인 경우는 월 50만원을 초과하여 잔액이 1500만원이 될 때까지는 일시예치가 가능합니다.

잔액이 1500만원 이상인 경우는 월 50만원 이내에서 자유적립이 가능합니다.

'부동산' 카테고리의 다른 글

| 임대차계약시 세입자에게 유리한 조건의 월세 계약은 1년? 2년? (2) | 2021.06.16 |

|---|---|

| 전월세 집 알아볼때 확인해야 할 것(체크리스트) (2) | 2021.06.13 |

| 국민주택 민영주택 1순위 자격요건은? (0) | 2021.06.11 |

| 정부 지원 서민 주택담보대출 조건 이렇게 바뀌네요 (1) | 2021.06.10 |

| 부동산 매매전 확인해봐야 하는 공부서류들 (8) | 2021.06.08 |